Welke financieringsvorm past bij welke ondernemersfase?

Het realiseren van ondernemersdromen en groeiplannen vraagt achter de schermen bijna altijd om extra kapitaal. De financiële behoefte van een pas gestarte zzp'er verschilt echter hemelsbreed van die van een gevestigd bedrijf dat een tweede vestiging wil openen. Het selecteren van de verkeerde geldbron kan leiden tot onnodig hoge rentelasten of een gebrek aan financiële ademruimte. Het nauwkeurig afstemmen van de geldstroom op de specifieke ontwikkelfase van je onderneming voorkomt een hoop frustratie en waarborgt een gezonde cashflow.

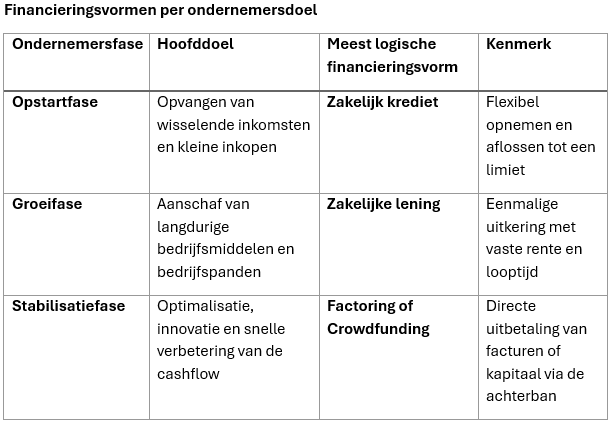

De opstartfase en de behoefte aan flexibiliteit

Tijdens de prille beginfase van een onderneming zijn de inkomsten vaak nog onvoorspelbaar, terwijl de rekeningen voor softwarelicenties, marketing en de inkoop van de eerste voorraden direct op de mat vallen. Klanten hanteren bovendien vaak een betalingstermijn van dertig dagen, waardoor er tijdelijk een tekort op de bankrekening kan ontstaan. Een flexibele financiële buffer is op zulke momenten uiterst welkom om gaten in de begroting direct op te vangen. Het afsluiten van een zakelijk krediet biedt startende ondernemers de mogelijkheid om tot een afgesproken limiet geld op te nemen wanneer de situatie daarom vraagt. Er wordt hierbij uiterst transparant rente betaald over het bedrag dat daadwerkelijk wordt aangesproken, wat maximale vrijheid geeft tijdens de eerste groeistappen.

De groeifase en grote investeringen

Wanneer het bedrijfsconcept zich eenmaal heeft bewezen en de klantenkring gestaag uitbreidt, breekt de tijd aan om serieus op te schalen. In deze expansiefase is er vaak behoefte aan een forse kapitaalinjectie voor eenmalige, kostbare bedrijfsmiddelen, zoals een nieuwe bezorgbus, geavanceerde machines of de inrichting van een groter kantoorpand. Aangezien dit uitgaven zijn waarvan de kosten over meerdere jaren worden afgeschreven, ligt een flexibele kredietvorm minder voor de hand. Een langlopende zakelijke lening vormt in dit scenario de meest logische financieringsmethode. De bank of een alternatieve financieringsverstrekker stort het geleende bedrag in één keer op de rekening, waarna de ondernemer maandelijks een vast bedrag aan aflossing en rente terugbetaalt over een vooraf bepaalde looptijd.

De stabilisatiefase en alternatieve geldstromen

Een gevestigde onderneming die al jaren stabiel draait en een vaste marktpositie heeft verworven, bevindt zich in de zogenaamde stabilisatiefase. De focus ligt hier minder op agressieve uitbreiding en meer op procesoptimalisatie, productinnovatie of internationale stappen. Gevestigde mkb-bedrijven kijken in deze periode vaak verder dan de traditionele banken voor hun financieringsbehoefte. Factoring is bijvoorbeeld een populaire methode waarbij openstaande facturen direct worden verkocht aan een gespecialiseerd bedrijf, zodat het geld binnen 24 uur op de rekening staat. Ook crowdfunding wordt in deze fase vaak ingezet voor de lancering van een nieuw product, waarbij de trouwe klantenkring direct fungeert als investeerder en ambassadeur.

Het vinden van een goede geldstroom draait volledig om de match tussen de looptijd van de geplande investering en de aard van de financiering. Als je kortstondige tekorten opvangt met flexibele kredieten en grote bedrijfsmiddelen financiert met vaste leningen, blijft je onderneming in elke situatie financieel stabiel. Het bewaren van deze balans stelt je als ondernemer in staat om met een gerust hart te bouwen aan een gezonde en toekomstbestendige bedrijfsvoering.